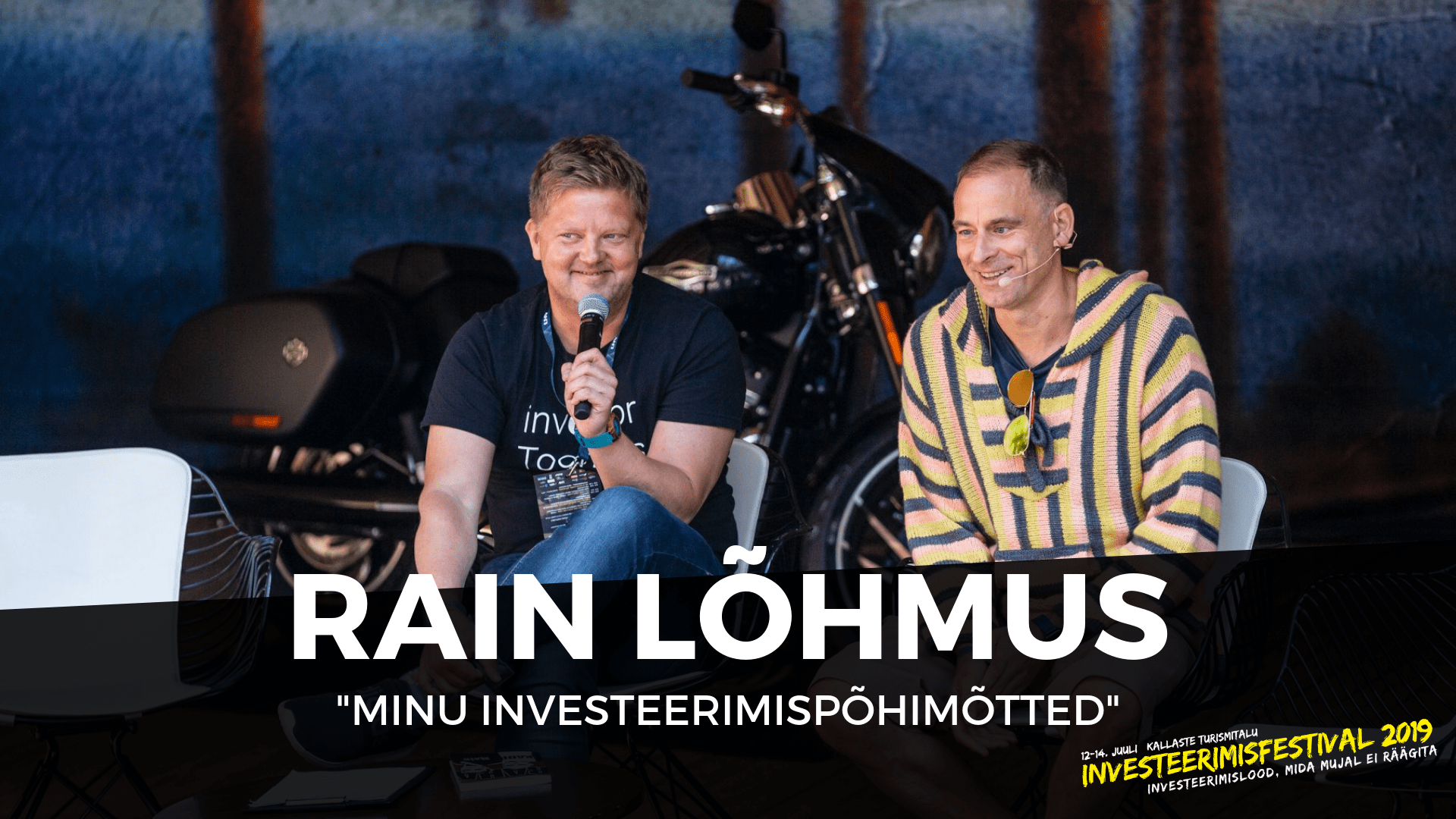

Minu investeerimispõhimõtted

Sel korral kuuleme läinud suursündmusel InvesteerimisFestival 2019 toimunud suur-intervjuud Rain Lõhmusega.

InvesteerimisFestival toimus tänavu juulis juba viiendat korda, kust võttis kolme päeva jooksul osa üle 680 osaleja, sh ligi 37 esinejat.

Rain Lõhmus on suurettevõtja, pikaaegne investor, LHV Pank AS kaasasutaja ning nõukogu esimees. Olles kõigest 24-aastane oli Rain Balti riikide suurima finantsastuse Hansapanga loomise juures. Toonane Hansapank on täna Eestis tuntud Swedbankina. Lisaks on ta lõpetanud Tallinna Tehnikaülikooli ning Harvardi Ärikooli. Äripäevon valinud Raini 2011. ja 2016. aastal aasta ärimeheks.

- Millised on LHV Groupi asutaja ja suuromanik Rain Lõhmuse investeerimispõhimõtted?

- Kuidas on need aja jooksul muutunud?

- Millised on tema suurimad võidud ning millistest kaotustest peaksid teised õppima?

Sellest saab kuulda ja vaadata lähemalt videost ja podcastis. Festivali suurintervjuu viib läbi Äripäeva peatoimetaja Meelis Mandel.

LHV panga üks asutajaid Rain Lõhmus tunnistas, et oli üks esimesi ethereumi investoreid ja krüptorahade suure tõusu ajal tõusis tema krüptorahade väärtus kõrgemaks kui LHV panga turuväärtus. Aga siis selgus, et ta oli oma wallet’i paroolid ära kaotanud ja suurele rahale ei pääsenudki enam ligi. Seda juhtumit nimetas Lõhmus üheks oma investeerimisvaldkonna ebaõnnestumiseks.

Järgneb intervjuu Rain Lõhmusega investeerimisfestivali lavalt. Festivali suurintervjuu viib läbi Äripäeva peatoimetaja Meelis Mandel.

Oled suurettevõtja ja pikaajaline investor. Mis oli su tootlus Hansapangast – palju sisse panid ja välja võtsid?

Sisse panin hästi palju aega ja isiklikku elu aga saadu oli praktiliselt nullilähedane. Suutsime Hansapanga asutada ilma omakapitalita. Hiljem panime teenitud kasumi pealt Ziguli raha sisse. Aga ega ma kõige parem väljuja polnud, minu jaoks Hansapanga lugu lõppes ära aastaga 1998.

Mõnituhat protsenti ikka teenisid?

Seda kindlasti, aga algne panus oli üsna väike..

Kas mäletad raamatut „Raha“, mille koos Kaur Kenderiga välja andsid?

Jah.

Ehk oleks aeg teha ajakohasem järg, on see teil ka plaanis?

Naljaga pooleks oleme mõelnud… aga eks see oli poissmeeste trip Itaaliasse.

Raamatus ütled, et rikkaks saab vaid investeerides ja kritiseerid säästmist. Oled sa täna sama meelt?

Likviidsust peab alati olema. Aga ei 17 aastat tagasi ega ka täna kasva raha iseenesest. Seda ei kasvata intress, vaid sa pead vahetama selle hoiuse vastu, mis tähendab ka riski võtmist. Panga hoius pole midagi muud, kui nõue panga vastu, kes võib alati pankrotti minna.

Seega natuke hoiustamine on okei?

Natuke peab olema ka likviidsust. Aga alati on head võimalused ka investeerimiseks, neid sageli lihtsalt ei nähta. Samas automaatrežiimil võib investeerida ka siis kui sa midagi huvitavat ei näe. Aga jah, väike likviidsus on hea.

Palju sul endal väikest likviidsust on?

Ma olen praegu natuke väsinud, rääkige siin mu finantsjuhiga.

Oled öelnud, et kõige suurem vaenlane rikkaks saamisel on kodu ost eluasemelaenuga – põhjenda seda. Ütled, et kui sama raha, mis pangale annad, investeerida, tekiks liitintressiga rohkem. LHV annab täna ka eluasemelaene, kas oled oma põhimõtet muutnud?

Muidugi annab LHV laene. Kui küsitakse, siis anname. Aga usun, et tõsiselt rikkaks enda isikliku eluaseme ostmisega ei saa. Seda seetõttu, et nii seotakse osa oma sissetulekust, enamus kulutab 30 protsenti ära oma palgast, et eluasemelaenu teenindada.

Teiseks ei saa koduomanik kuhugi ära liikuda, ükskõik, mis elu toob. Näiteks kui tahad suuremale või väiksemale pinnale või kellegagi kokku kolida.

Kinnisvara on hea osta, ilus ja emotsionaalne, aga müümine nii lihtne ei ole – alati on unistused suuremad kui tegelik tulemus.

Sa oled end nimetanud investoriks – kuidas üldse sõna „investor“ defineerid?

See on filosoofia, et üritad vaadata asju ratsionaalselt. Samas mu elu eesmärk ei ole võimalikult palju raha kokku ajada või teenida. Kõige väärtuslikum ressurss on loetud tunnid, mis kõigil on.

Räägi veel oma põhimõtetest investorina.

See, mida mina täna näen, ei pruugi kõigi jaoks kehtida. Alati on oluline kui suur investeeritav summa on – võimalused on erinevad ja sõltuvad sellest, kas toimetad väikesest sissetulekust kõrvale pandavad rahaga või opereerid miljardeid koos piirangutega. Need on täiesti erinevad asjad.

Samuti loevad ajahorisont ja likviidsus, mis minu puhul on 5-7 aastat. See on midagi, mida saan hoomata. Ma ei ole kindlasti hea lühiajaliste kõikumiste tagaajamises.

Kui räägime investeerimisest kaubeldavasse instrumentidesse, siis mida sinu portfellist leiab?

Kuna investeerimine on minu jaoks elustiil, siis vaatan mittenoteeritava loogikaga asju. Aga eks ka LHVd.

Ma järgin tüüpilist private equity loogitkat ja jagan inimesed kaheks. Ühed on romantilised investorid, kes vaatavad, et „lahe trend, mis läheb üles.“

Nagu LHV aktsia?

Minu jaoks ei ole see viimase aja megatrend, olin enne LHVs oma rahaga sees.

Aga teine tüüp inimesi on mudeldajad, kes ehitavad jube keerulisi mudeleid. Aga siin on nii, et mängid mõne muutujaga ja saad iga mudeliga oma soovitud 20 protsenti tootlust. Eks tõde on vahepeal ja ka siin peab natuke olema romantikat juures. Lihtsalt ei tasu olla ühele või teisele poole liiga kaldu.

Ütlesid, et sinu eesmärk pole suurt summat raha kokku ajada. Mis su eesmärk siis on?

Inimene on bioloogiline olend, seega genotüüpi jätkata. Kui aastaid juurde tuleb, siis täiesti mitteratsionaalselt kulutan oma aega oma 7aastasele pojale, mis võimaldab mul ka endal teist korda üles kasvada. Samas näen täna peale kasvava põlvkonna maailma. Tänu pojale suudan asju näha nooruslikkuse pilgu läbi.

Kuidas sa oma pojale äri üleandmisesse suhtud? Oled sellele mõelnud?

Ma õpin temalt praegu, ta teab näiteks täpselt, palju Youtube maksab, mida ma varem ei teadnud. Aga ma kunagi ei taha kellelegi öelda, et sa pead mu eeskuju järgima. Samas ei saa seda ka ignoreerida – minu poeg lihtsalt vaatab mind kõrvalt ja jäljendab.

Kuidas te lapsele ütlete , et raha ei ole mingi asja jaoks?

Ütlen lapsele ja elukaaslasele, et küsimus ei ole rahas, vaid tegemistest ja nendele kulutatud tundides. Küsin, et kas sa tõesti tahad minu aega selle mõttetu asja peale ümber jagada. Nii on neil raske vastu vaielda.

Kui juba laste teemale läksime – millised on põhimõtted, kuidas sa õpetad oma lapsi rahaga hästi ümber käima?

Varem mul oli moment, et ma väga ei tegelenud sellega, nüüd ülekompenseerida seda ka ei saa. Ma usun, et 7aastased on lapsed, kes peavad rohkem mängima ja õppima. Ma raha teemat ei taha väga nendega puudutada, pigem räägin talle toitumisest.

Lasen lapsel arvutiga mängida, ta on selles väga hea. 100st ellujääjast tulistamismängus sageli viimane. Ka see arendab ja nõuab oskusi.

Mis olid teie eesmärgid 24.aastaselt, kui asutasite Hansapanga? Kas siis polnud ka raha teile oluline?

Siis olid teised ajad, meil polnud suurest rahast ettekujutustki. Ega suurt raha alguses ei olnud, me ei kujutanud täitsa ausalt kohe ette, kui suureks see asi võib kujuneda. Me ei mõelnud numbrites.

Isiklikus perspektiivis ka. Meile tundus, et on vajalik, et arveldused toimiks, ettevõtted saaksid arveldada jne. Eraisikutest ei mõelnud me toona midagi, vaid lausa karistasime neid konto avamise maksuga 500 krooni.

Ebaõnnestumisest veel – kunagi ei tahtnud sa Transferwise´i raha panna – kahetsed?

Kunagi kui seda müüma tuldi, siis inimesed mulle meeldisid, kuid jutt oli täielik lollus. Umbes, et teeme sotsiaalset valuutavahetust ja pangad on halvad. Mul oli tunne, et tule taevas appi mees… Kauplesin kunagi valuutasid ise ka ja ei uskunud, et sotsiaalset valuutavahetust on vaja.

Kus ma eksisin, oli see, et nad kasutasid seda juttu rahatõstmiseks, see oli tegelt populaarne teema. Oleks nad seda mulle teisiti esitlenud, oleksin ehk teisiti mõelnud. Aga jah, toona mõtlesin, et toredad inimesed, kes ei jaga üldse matsu.

Kuulad sa kellegi nõu ka?

Alati on hea kuulata ja küsida, kahjuks ei ole alati selleks võimalust, näiteks kui asi on konfidentsiaalne. Kui võimalus on, siis ikka kuulan.

Kas 20 protsenti tootlust on piir, alla mille sa ei mängi?

See on pikaajaline eesmärk. See on distsiplineeriv. Mu elu eesmärk ei ole surma hetkeks võimalikult palju raha hauda kaasa võtta, aga eks see ole eetika küsimus ja see tootlus lubab oma investeeringuid rahulikult vaadata.

See lihtsustab ka läbirääkimist rahaküsijatega – kui keegi tuleb raha küsima, ütlen neile, et minu võimed on 20 protsenti tootlust ja lasen neil tõendada, et nemad suudavad ka.

Paljud 20ndates unistavad finantsvabadusest – mida neile soovitad?

See, et üks soovitus sobiks kõigile, on veidi keeruline. Aga hakkame välistama – kui teed palgatööd ega proovi eraettevõtja ja investorina, ega varasta… siis on väga väike tõenäosus, et sa oluliselt jõukaks või rikkaks saad. Mõnda nendest asjadest pead tegema – olema ise ettevõtja, kui aega pole, keskenduma turgudele ja istuma teiste ettevõtjate otsas läbi finantsinstrumentide.

Aga eks seda, kuidas metsas ellu jääda – hundile, karule ja putukale on kõigile erinevad nõuanded.

Ja kõige olulisem küsimus – kui järgmisest aastast teine sammas vabaks tehakse – mis sa soovitad teha?

Mina ei väida, et fondid, isegi LHV omad on ideaalsed. Olen veendunud, et väike hulk inimesi toimetab vabaneva rahaga oluliselt paremini, kuid ma kardan, et enamus ei toimeta.

Fondidel on olnud piiranguid, nad on olnud kohmakad, kuid neil on ka rohkem võimalusi. Näiteks kui OEG üle võeti, isegi LHV fondid andsid allkirja, et ülevõtja kohtusse kaevata. Ja nüüd saavad kõik meie fondide kliendid olla OEG kliendid edasi, oleme erakapitalifondi kaudu endiselt Olympicus sees.

Mina jagaks hoopis esimese samba laiali. Vaatasin, kuidas minu pilt välja näeb, ma pole Eestist palka saanud mõnda aega ja avastasin, et minu pension oleks täna 1200 eurot, millest 800 on esimene sammas ja ülejäänud jagunes teise ja kolmanda vahel.

Panin sellele numbrid taha ning tekkis küsimus, et palju see riigi kohustus minu ees siis on. Ma arvan, et riik võiks anda võlakirju mulle hoopis selle eest, las ma toimetan ise nendega.

InvesteerimisFestival 2019

- Toimus 12.–14. juulil Harjumaal Padisel

- Tõi kokku ligi 700 investeerimishuvilist ja on sellega Eesti kõigi aegade suurim investeerimisüritus vabas õhus

- Esines ligi 40 oma ala tippu: Markus Villig, Ain Hanschmidt, Rain Lõhmus, Eda-Ines Etti, Alar Ojastu, Krista Teearu jpt

- Toetajad ja partnerid: LHV, Admiral Markets, Crowdestate, EstateGuru, Redgate Capital, Nasdaq Tallinna börs, Argeld, Tavid, Tallinna Vesi, Belief Energy Water, Õhtuleht, Delovõje Vedomosti jpt

- Investeerimisfestivali korraldavad Investeerimisklubi ja Investor Toomas

Meeskond:

Marko Oolo, Markus Roogna, Ahti Kaskpeit

Lisaks:

- Ühine ka investorite Facebooki grupiga, et osaleda aruteludes ja saada põnevat infot https://www.facebook.com/groups/1591687221066735/

- Investorile kasulikud exceli põhised tööriistad leiad siit: https://investeerimisklubi.ee/tooriistad/

- Kiika, milliseid keskkondi Investeerimisklubi eestvedajad soovitavad: https://investeerimisklubi.ee/investeeri/

- Kui soovid õppida veelgi rohkem varaklasside, börsiaktsiate või ühisrahastuse kohta, siis külasta Investeerimisklubi instituuti: https://investeerimisklubi.ee/instituut/

NB! Kõiki toodud platvorme/tooteid kasutavad Investeerimisklubi eestvedajad ka ise aktiivselt.