Hajutamine ühe portfellihalduse strateegiana on ilmselt kõigile tuttav. Selle eesmärk on maandada oma investeerimisportfelli kui terviku riske. Sõltuvalt strateegiast ja riskitasemest kasutab iga investor seda tööriista muidugi erinevalt – kes rohkem, kes vähem. Küll aga on oluline endalt küsida, kas see tegevus sellisel kujul täidab oma eesmärki, kas see tegelikult annab portfellile soovitud tulemust?

DISCLAIMER: Järgnevat teksti ei tohi käsitleda investeerimisnõu ega –soovitusena. Kindlasti leidub mainitud varaklassides veel mitmeid võimalikke riske, mida autor artiklis välja ei too. Kõikide investeerimisotsuste puhul tuleb investoril endal teha vastav (riski)analüüs.

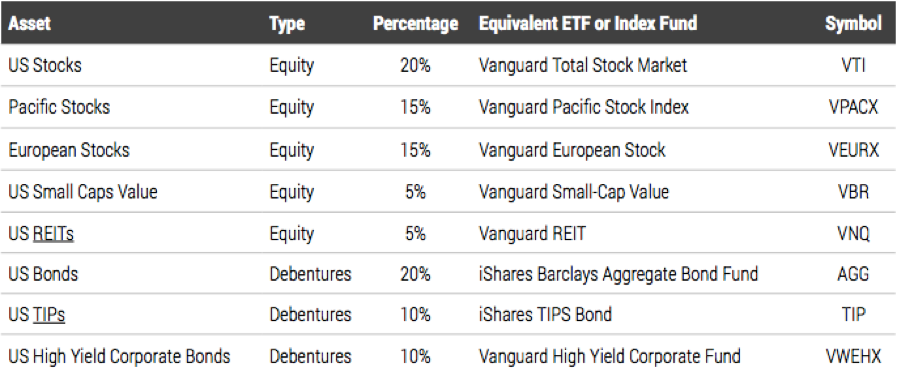

Juhatades sisse oma mõtet toon ma välja tabeli erinevate varaklasside alusvaradest ja mõningatest nende kaubeldavatest instrumentidest:

Allikas: LendingRobot

Allikas: LendingRobot

Tabelis on alusvaradena esindatud nii omakapitali kui võlainstrumendid erinevate kauplemissümbolite all, näiteks:

- USA aktsiad – VTI

- Vaikse ookeani piirkonna aktsiad – VPACX

- Euroopa aktsiad – VEURX

- USA real estate investment trust’d – VNQ

- USA võlakirjad – AGG

- USA kõrge tootlikusega korporatiivvõlakirjad – VWEHX

Koostades oma portfell erinevate regioonide aktsiatest, kinnisvarainvesteeringutest, valitsuste ja ettevõtete võlakirjadest, võib tunduda, et portfelli hajutatus on justkui piisav, sest mitmed erinevad varaklassid on esindatud – lihtne ja loogiline. Kui investoril on portfellis ettevõtte A aktsiaid ja selle firmaga juhtub midagi negatiivset, mis toob kaasa drastilise aktsia turuväärtuse langemise, on portfell tervikuna optimaalse jaotuse juures ikkagist kaitstud. Investor kannab kaotust vaid selle osaga, mis oli investeeritud ettevõttesse A (eeldusel, et teisi portfelli investeeringuid sündmus ei mõjutanud). Sellise stsenaariumi puhul on mingis ulatuses riski maandatud ning hajutamine on end õigustanud.

Laiendades skaalat ning liikudes rohkem makrotasandile, peab investor endalt küsima, kas praegune portfell on kaitstud ka selliste ootamatuste vastu, mis mõjutavad turge laiemalt ega piirdu ainult ühe ettevõtte aktsia, kinnisvaraobjekti või võlakirja turuhinna kukkumisega?

Meenutades finantsturgude ajalugu, on korduvaid tõestusi, mil majandusšokid, korrektsioonid, “mustad luiged” on saabunud võrdlemisi ootamatult ja kiiresti. Tänase tehnoloogilise taseme juures, kus väärtpaberituru osalistest väga suure osa moodustavad algoritmidel kauplevad arvutid, võivad suured korrektsioonid käivituda sisuliselt loetud minutite või sekunditega. Tõenäosus, et investor selle hetke ära tabab ja oma positsioonid realiseerida suudab, on kaduvväike.

Kuidas kaitsta oma portfelli selle vastu kui paljud varaklassid on samaaegselt vabalanguses?

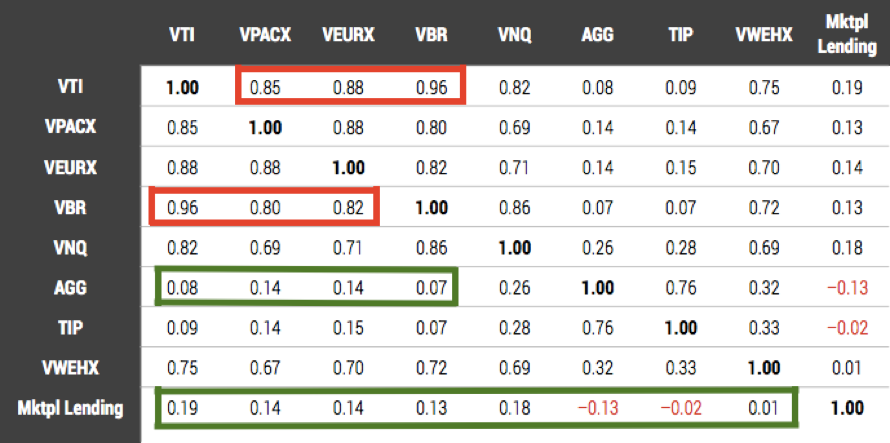

Järgnevas tabelis on toodud erinevate alusvarade korrelatsioonimaatriks:

Allikas: LendingRobot

Allikas: LendingRobot

Vastus peitub tegelikult varaklasside omavahelises korrelatsioonis. Teisisõnu tekib portfelli reaalne hajutatus makrotasandil siis kui ühe varaklassi trendimuutused ei käi käsikäes teise varaklassi trendimuutustega. Joonisel tõmbasin punase kastikese ümber indeksitele & alusvaradele, mille omavaheline korrelatsioon on ülimalt tugev (korrelatsioonikordaja üle 0,80) ehk sisuliselt näiteks valimi kõik aktsiaindeksid sõltumata nende geograafilisest asukohast. Sedapuhku võib eeldada, et kui ühe regiooni indeks hakkab kukkuma, siis kukuvad teised regioonid mingi aja pärast takkaotsa. Kui investor on end hajutanud küll eri piirkondade lõikes, ent portfell on osalises või täies ulatuses aktsiates, siis ei ole siin sellest hajutamiseset niivõrd kasu.

Oluliselt rohkem kaitseb portfelli eeltoodud kehva stsenaariumi vastu mittekorreleeruvate varaklasside valik ehk tabeli puhul näited, mille omavaheline korrelatsioonikordaja on null, kergelt positiivne või kergelt negatiivne. Tabelis olen need näited märkinud rohelise kastikesega ning on näha, et sõltuvus on madal näiteks madalama riskiga võlakirjade ja aktsiate vahel. Samuti on huvitav nentida, et korrelatsioon puudub või on väga madal laenude ning kõigi valimis olnud indeksite vahel, millest saab järeldada, et otselaenud & laenupõhine ühisrahastus võivad portfellis olla heaks hajutamise vahendiks. Kokkuvõtlikult saab nende näidete puhul rääkida makrotasandi hajutamisest ning hüpoteesidest, kus ühe varaklassi negatiivsed trendid ei mõjuta liigselt portfelli tervikuna, sest varaklasside liikumine erineb.

Millele pöörata tähelepanu?

Oluline hajutamise komponent, millele investorid tihtipeale unustavad tähelepanu pöörata, ongi seotud justnimelt erinevate tasemete hajutamisega. Omades portfellis erinevaid ettevõtteid saab maandada ühe ettevõtte spetsiifilist riski. Omades eri regioonide ettevõtteid saab lisaks juurde ka geograafilist hajutatust. Omades portfellis erinevaid mittekorreleeruvaid varaklasse on võimalik kaitsta oma portfelli mingil määral ka selliste puhkude vastu, kui peaks murduma terve varaklassi pikaajaline trend.

Lõpuks taandub kogu see teema puhtalt iga investori individuaalsetele eelistustele. Kindlasti leidub investoreid, kes võtavad teadlikult ühe varaklassi põhist riski ning aktsepteerivad seda, kuid laiema hajutatuse soovijatele võiks see kirjatükk pakkuda juurde mõne huvitava vaatenurga. Kui palju täidab hajutamine Sinu portfellis oma eesmärki?

Ma loodan väga, et said minu kirjatükist endale huvitavaid mõtteid, millele oma investeeringute tegemisel ja portfelli strateegia kujundamisel tähelepanu pöörata. Soovin Sulle edukat investeerimisteekonda! 🙂

Meil on 6.-8. juulil tulemas ka suursündmus “INVESTEERIMISFESTIVAL 2018”, kus räägime nii ühisrahastuse kui kinnisvara, aktsiate ja muudel põnevatel teemadel. Kutsun Sind saama osa kolmest ülipõnevast ja teadmisterohkest päevast Eesti väikeinvestorite kogukonnas ning seetõttu annan sulle SOODUSKOODI “huviline”, millega saad meiega ühineda 10% soodsamalt. 🙂

Suurepärast kevadet soovides

Markus

PS! LendingRoboti tabelid on kättesaadavad SIIT